長谷川公認会計士事務所

長谷川公認会計士事務所

資本制度の見直しについての解説

1.改正前の資本制度

(1)地方公営企業の資本とは

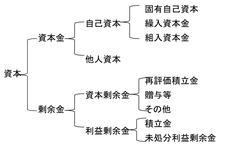

改正前の地方公営企業会計における資本は、右図の通りに区分できます。

①資本金

改正前の地方公営企業法令第15条によると「地方公営企業においては、(略)資産の金額から負債(建設または改良に要する資金に充てるために発行する企業債を除く。)の金額を控除した額をもって資本とし」と規定されています。資本とは、資産と負債の差額概念です。

自己資本

公営企業の資本金は、公営企業法適用時点において引き継いだ固有自己資本と繰入資本金の他に、それ以降の経営努力によって獲得した組入資本金に区分されます。改正前の公営企業会計制度では、減債積立金や建設改良積立金の目的使用した際には、使用額と同額を資本金に積み立てなければならないとされていました。

借入資本(借入資本)

特徴的なのは、建設または改良に要する資金に充てるために発行した企業債や一般会計からの長期借入金等の他人資本は、公営企業会計では、自己資本と同じく、資本金に計上されている点です。企業債や借入金は、民間企業会計では負債に計上されますが、改正前の公営企業会計では資本に分類されていました。これを借入資本といいます。

公営企業が住民に必要なサービスを提供するためには巨額の設備投資資金が必要になります。公営企業への出資は地方自治体に限定されており、民間企業のように広く市場から調達することはできません。そして、通常は、公営企業は設備投資資金を企業債もしくは、地方自治体からの長期借入で賄います。こうして調達した設備投資のための資金は、民間企業の出資金と実質的に同じ機能を有しているとして、公営企業会計では借入資本として資本金に計上していたのです。

②資本剰余金

公営企業会計では、資本取引と損益取引を区分することとされています。

公営会計における資本剰余金は資本取引により発生したもので、再評価積立金、受贈財産評価額、寄附金、その他などです。

再評価積立金は、地方公営企業法施行令(以下「令」という。)附則に基づいて、固定資産の再評価を行った際に発生した評価差額です。寄附や財産の受贈などの贈与を受けた際には、資産の公正な評価額に相当する資本剰余金を計上します。

また、建設改良などの目的で補助金等を受領した際にも資本剰余金を計上します。

③利益剰余金

利器剰余金は、損益取引の結果発生した剰余金です。処分の決定の有無により区分されます。処分が決定した剰余金については、それぞれ目的別の積立金として計上され、処分が未定の間は、未処分利益剰余金といいます。

(2)改正前の資本制度について

制度改正前、公営企業は公共の福祉の増進という目的を達成するために、固定資産を保持し続ける必要性があることから、減資は認められておらず、資本剰余金についても、欠損金の補てんなど、取り崩しが認められる場合は限定的でした。

そして、借入資本金により設備を先行取得した公営企業が当該設備を使用して獲得した利益について、欠損金の補てんを行ったのち、一定割合を法定積立金に積み立てることとし、また、企業債等の償還や設備の更新に際して、積立金と同額を組入れ資本金として自己資本化することにより、公営企業が公共を福祉を増進するための設備を維持し、公営企業の安定化、健全化を図ることを法により、要求していたのです。

2.制度改正の必要性

地域主権の観点から、公営企業の資本制度の見直しが検討されてきました。健全化法の制定により、早期の経営健全化の制度が設けられたことなどから、公営企業の資本制度を見直し、地方自治体が自らの責任において公営企業の経営を行っていくための制度に見直されたものです。

3.改正による影響

改正前の組入れ資本制度が廃止された一方で、資本剰余金、利益剰余金について欠損金の補てん後の残額については、条例、または議会の議決を経て、資本金に組み入れることができることになりました。一方で、議会の議決により、減資も認められることになりました。

公営企業の自己資本の造成、適正な資本金額や、計上した利益の使途など、公営企業の経営の基本的方針や、どのように安定化を図るかなど、その判断の余地が拡大しました。

そして、公営企業の経営判断は、貸借対照表の資本の部に記載されることになります。

What's New

2016年10月1日、「決算書がよ~くわかる本」が出版されます。

はじめの1冊にぴったりな入門書です。よろしくお願いします。

http://www.shuwasystem.co.jp/products/7980html/4746.html

(2016.9.19)

「中小企業経営力強化支援法」に基づく中小企業者のための「経営革新等支援機関」として、経済産業省から認定されました。(2015.12.2)

日本公認会計士協会 公会計協議会地方公共団体会計・監査部会部会員として登録されました。(2015.10.7)

公営企業の経営戦略について、解説しています。ご活用ください。(2015.10.5)

公営企業の経営戦略セミナーを開催しました。受講いただき、ありがとうございました。(2015.10.2)

HPをリニューアルしました。

(コンテンツについても更新中です。)

今後とも、よろしくお願いします。(2015.9.28)

公営企業向け新サービス

経営戦略策定支援を開始しました。

お気軽にお問合せください。

(2015.9)

日本公認会計士協会 公会計協議会賛助部会員に登録されました。(2015.8)

公営企業の経理担当者や、地域住民の皆様に、公営企業会計をご理解いただけるよう、公営企業会計の仕組みについて貝瀬節しています。

(2013/9/24)

千葉市産業振興財団に、経営課題解決のための専門家として登録されました。(2011/7/1)

事業計画、を追加しました。計画がなぜ必要か、作成方法などを細かく解説しています。(2011/5/29)

企業会計相談はじめました。お気軽にご相談ください。(2011/5/20)

公営企業勉強室はじめました。セミナーも承っております。

著書読めば読むほど会社の税金が安くなる「同族会社の節税マニュアル」(すばる舎)

おかげさまで、第4版です。

ご愛読、ありがとうございます。

相互リンク

当事務所は、相互リンクしていただけるサイトを募集しております。